Leistungsangebot

Erstellung rechtssicherer Nutzflächenberechnungen (Mietflächen) für Gewerberaum

Aufmaß der Immobilie

Berechnung de Nutzfläche (Grundlage: Aufmaß oder Planunterlagen)

Erläuterung von Besonderrheiten

Plausibilisierung vorhandener Berechnungen

Gewerberaumfläche richtig berechnen

Bei der Erstellung von Mietverträgen für Gewerberaum stellt sich immer wieder die Frage, nach welcher Methode die Mietfläche berechnet werden soll. Es gibt verschiedene Methoden, die die Mietvertragsparteien unterschiedlich begünstigen oder benachteiligen.

Die Mietvertragsparteien sollten stärkeres Augenmerk auf die Definition der Mietflächen legen. Stellt sich während des laufenden Mietverhältnisses heraus, dass die tatsächliche Fläche von der vertraglichen Fläche abweicht, ist ein Streit oft unvermeidbar.

Eine allgemein anerkannte Berechnungsgrundlage gibt es nicht, obwohl die Größe der Mietfläche zu erheblichen Streitigkeiten zwischen den Mietvertragsparteien führen kann. Vorrangig wird bei der Gewerberaummiete noch die DIN 277 mit dem Titel „Grundflächen und Rauminhalte im Bauwesen“ zur Mietflächenbestimmung angewendet.

Leitfaden zur Berechnung der Gewerberaummiete

Um die Mietflächenberechnung in Gewerberaummietverträgen zu vereinheitlichen und eine Vergleichbarkeit mit anderen Objekten im In- und Ausland zu erreichen, hat die Gesellschaft für Immobilienwirtschaftliche Forschung e.V. (gif) Richtlinien zur Flächenberechnung entwickelt.

Die MG/G (früher MF-G) ist seit 01.04.2004 gültig und löste die MF-B (Mietflächen für Büroräume) und die MF-H (Mietflächen für Handelsräume) ab.

Die gif-Richtlinie zur Berechnung der Mietfläche für gewerblichen Raum wurde mit Wirkung zum 01.05.2012 novelliert. Im Zuge der Novellierung veränderte sich die Kurzbezeichnung von (MF-G) zu (MF/G). Im Rahmen der Anpassung der Berechnung der Mietfläche für gewerblichen Raum (MF/G) lässt sie sich nun ebenfalls auf die Bereiche Produktion, Logistik und Hotel anwenden. Weitere Erweiterungen der Richtlinie führen dazu, dass sie sich für eine Vielzahl von Mietflächen anwenden lässt. Die Erweiterungen bestehen u.a. aus der „Richtlinie zur Berechnung der Verkaufsfläche im Einzelhandel (MF-V)“.

Diese Richtlinien bewerten im Unterschied zur DIN 277 die verschiedenen Flächen eines Gebäudes nach ihrem Nutzwert für den Mieter und regeln etwa die Problematik, wie Flächen zu berechnen sind, welche von verschiedenen Mietern genutzt werden.

Welche Berechnungsart ist günstiger?

Die Wahl der Berechnungsmethode hängt maßgeblich davon ab, wessen Interessen im Vordergrund stehen sollen. So ist die Anwendung der gif für den Mieter günstiger, als die Wahl der BGF nach DIN 277, da die Mietfläche nach gif nur einen Teil der BGF umfasst. Ob hingegen die NUF nach der DIN oder die gif für den Mieter günstiger ist, kann nur im Einzelfall entschieden werden, da sich die Flächen teilweise überschneiden. Günstiger für den Mieter ist jedenfalls die Wahl der Nutzfläche (NF) der DIN 277. Diese umfasst im Gegensatz zur Mietfläche nach gif nicht die Grundflächen von leichten Trennwänden und sonstigen nicht notwendigen Wänden. Nicht zu empfehlen ist hingegen die Anwendung der DIN 283 bzw. der Wohnflächenverordnung, da beide Vorschriften auf die besonderen Bedürfnisse des Wohnraummietrechts zugeschnitten sind und in der Regel den Mieter Übermaßen bevorzugen. Ungeachtet dieser Überlegungen hat die Verhandlungsstrategie auch die teilweise lokal sehr unterschiedliche Verkehrsüblichkeit zu berücksichtigen.

MF/G (05/2012)

Die Mietflächen für gewerblichen Raum werden durch die gif in verschiedene Kategorien eingeteilt. Unter die Bezeichnung MF/G-0 fallen Flächen, die keine Mietflächen darstellen. Mit MF/G-1 werden Flächen bezeichnet, die in einer Immobilie exklusiv einem Mieter zugeschrieben werden können. Gekennzeichnet ist diese Einordnung durch das Recht, andere Nutzer ausschließen zu können und diese Flächen sächlich oder personell zu nutzen. Gemeinschaftlich genutzte Mietflächen werden als MF/G-2 definiert. Für die Mieter sind diese Mietflächen über einen adäquaten Verteilungsschlüssel anteilig anzurechnen. Die von der gif erstellte Novellierung beinhaltet entsprechende Regelungen zur Ermittlung der Umlageschlüssel, die gleichermaßen Bestandsverträge für Immobilien mit gemischter Nutzung berücksichtigen.

Die von der gif erstellten Richtlinien zur Berechnung der Mietfläche für gewerblichen Raum (MF/G) werden häufig zur Bestimmung der Mietflächen herangezogen. Die Mietfläche ergibt sich in der Regel aus den Maßen zwischen den ortsgebundenen Wänden in Fußbodenhöhe, wobei Fußleisten oder Schrammborden unberücksichtigt bleiben. Örtliche An- oder Einbauten wie beispielsweise Heizkörper werden nicht in die Ermittlung der Mietfläche einbezogen. Nicht-tragende, also ortsungebundene Wände werden übermessen. Keine Mietflächen sind zum Beispiel Treppenläufe, Aufzüge oder Installationsschächte, die der vertikalen Erschließung des Gebäudes dienen.

Die Brutto-Grundfläche (BGF) unterteilt sich in:

MF-0: keine Mietfläche

MF-G: Mietfläche nach gif)

Diese Zuordnung ist eindeutig und nur objektabhängig. Sie kann sich normalerweise nur nach einer bauvorlagepflichtigen Maßnahme ändern.

Bei den Mietflächen MF-G wird unterschieden zwischen:

MF-G 1: Mietflächen mit exklusivem Nutzungsrecht

MF-G 2: Mietflächen mit gemeinschaftlichem Nutzungsrecht

MF-G 1 gelten als exklusive Mietfläche, wenn sie typischerweise einem Mieter zuzuordnen sind.

MF-G 2 gelten als gemeinschaftliche Mietfläche, wenn sie typischerweise mehreren oder allen Mietern zuzuordnen sind (sind anteilig zuzuordnen).

Mietfläche (MF-G):

Die Grundfläche, die zur Brutto-Grundfläche gehört und nicht der MF/G-0 zugerechnet wird, ist Mietfläche. Dies sind z.B.:

Büroräume, Großraumbüros, Besprechungsräume

Nebenräume z.B. Kopierraum, Putzraum, Aufenthaltsraum, Teeküche, EDV-Raum

Lagerräume, Archive, Kühlräume

Verkaufs- und Ausstellungsräume

Werkhallen und Werkstätten, Labore

Nebennutzflächen z.B. WC-Bereiche und Umkleideräume

Eingangs- und Empfangsbereiche

Nicht ortsgebundene Wände, z.B. GK-Wände oder umsetzbare Trennwände

Verkehrsflächen, z.B. Flure, Aufzugsvorräume

Die Grundfläche einer Mietbereichstrennwand wird, sofern nicht MF/G-0, je zur Hälfte den Anliegern zugeordnet.

Keine Mietfläche (MF/G-0):

Nutzflächen (NF)

Kraftfahrzeugabstellflächen

(Zivil-) Schutzräume

Technische Funktionsflächen (TF)

Alle Technischen Funktionsflächen einschließlich Grundflächen von Kriechkellern, Installationskanälen und -schächten über 1 m² lichtem Querschnitt.

Verkehrsflächen (VF)

Aufzugsschacht-Grundflächen je Haltepunkt, Treppenläufe, Zwischenpodeste und Rampen; ausgenommen sind Treppenausgleichsstufen (einschließlich solche ersetzende Rampen), sowie Geschosspodeste mit direktem Zugang ins Freie oder in eine Geschossebene, sofern diese nicht den nachfolgenden Punkten zugerechnet werden.

Grundflächen, die nicht allseitig in voller Höhe umschlossen oder nicht überdeckt sind.

Grundflächen von Räumen, die baulich vollkommen durch Wände und Decken von anderen Räumen abgetrennt sind und welche ausschließlich TF erschließen.

Wege, Treppen und Balkone, deren ausschließlicher Zweck der Flucht und Rettung dient.

Fahrzeugverkehrsflächen.

Ladenstraßen / Malls.

Konstruktions-Grundflächen (KGF)

Grundflächen von Außenwänden einschließlich deren Konstruktionshohlräumen, sowie von äußeren Umwehrungen.

Grundflächen von aufgehenden Bauteilen wie Wände und Stützen, die zur konstruktiven, d.h. tragenden und/oder aussteifenden Raumbildung eines Gebäudes notwendig sind.

Grundflächen von Kriechkellern, Installationskanälen und -schächten bis 1 m² lichtem Querschnitt sowie Schornsteinen.

Grundflächen der Umschließungswände von solchen Flächen, die der MF/G-0 zugerechnet werden.

Ausnahme: Mieterbedingte Grundflächenänderungen (MBF)

Alle drei aufgeführten Grundflächenarten sind dann Mietfläche, wenn sie Folge einer individuellen Mieteranforderung (mieterbedingt) sind. Diese ist gegeben, wenn sie ausdrücklich zwischen Vermieter und Mieter vereinbart sind.

DIN 277-1 (Stand 2016) / DIN 277-2 (Stand 2005) - Grundflächen und Rauminhalte im Bauwesen

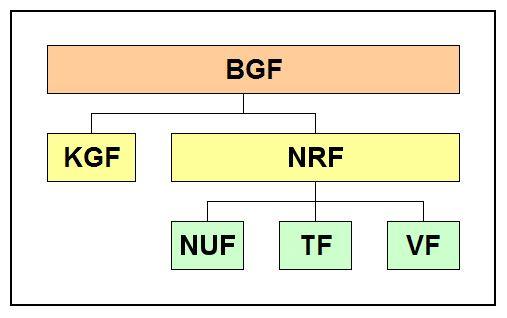

Die Brutto-Grundfläche (BGF) stellt die Summe der Grundflächen aller Grundrissebenen eines Bauwerks dar und unterteilt sich in:

Konstruktions-Grundfläche (KGF)

Netto-Raumfläche (NRF).

Die Netto-Raumfläche (NRF) wiederum besteht aus:

Nutzungsfläche (NUF)

Technikfläche (TF)

Verkehrsfläche (VF).

Die Nutzungsfläche (NUF) kann dann bei Bedarf weiter untergliedert werden in NUF 1 bis NUF 7:

NUF 1: Wohnen und Aufenthalt

NUF 2: Büroarbeit

NUF 3: Produktion, Hand- und Maschinenarbeit, Forschung und Entwicklung

NUF 4: Lagern, Verteilen und Verkaufen

NUF 5: Bildung, Unterricht und Kultur

NUF 6: Heilen und Pflegen

NUF 7: Sonstige Nutzungen (Abstell-, Server-, Toilettenräume)

Die Grundflächen sind getrennt nach den Grundrissebenen (z. B. Geschossen) des Bauwerks zu ermitteln. Dies gilt auch für Grundflächen unter oder über schräg verlaufenden Flächen. Bei der Ermittlung der Flächen und Rauminhalte sind die tatsächlichen Fertigmaße anzusetzen. Bei der unterschiedlichen Raumumschließung wird unterschieden zwischen Regelfall (R): vollständig umschlossene Räume und Grundflächen und Sonderfall (S): nicht bei allen Begrenzungsflächen vollständig umschlossen.

Mietfläche:

Netto-Raumfläche (NRF)

Keine Mietfläche:

Konstruktions-Grundflächen (KGF)